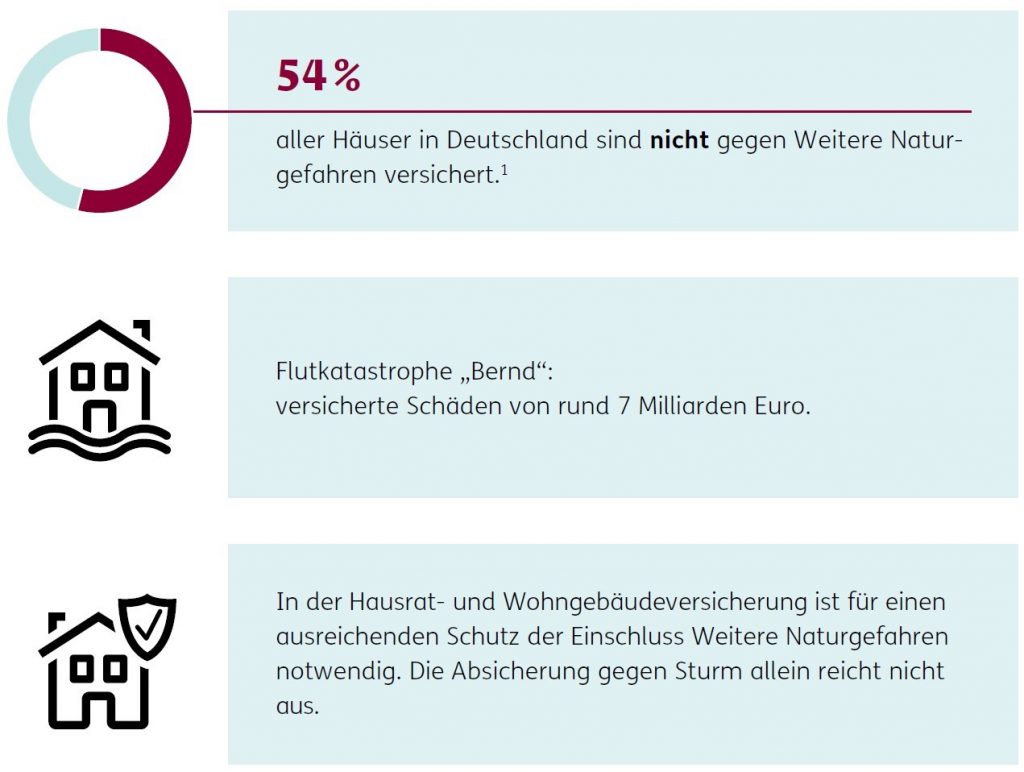

Wusstest du, dass bei der Flutkatastrophe 2021 in Deutschland ein geschätzter Schaden von rund 7 Milliarden Euro entstanden ist?[1] Aber: Dies ist nur die Summe der Schäden. Viel schlimmer hat es jene Menschen getroffen, die durch die Jahrhundertflut ihr komplettes Zuhause verloren haben, aber nicht versichert waren. Zum traumatischen Erlebnis der Flut kam somit auch noch die Existenzangst. Warum es sich immer lohnt, sein geliebtes Zuhause samt Hab und Gut gegen Starkregen, Überflutung oder Erdbeben abzusichern und wie dir eine Elementarversicherung hier hilft, erklären wir dir in diesem Artikel!

Mitten in der Natur, da wohnt es sich am schönsten. Wenn der kleine Bach am Häuschen entlang fließt, die Vögel zwitschern und die Bergsicht aus dem Wohnzimmer ein Gefühl von Heimat garantiert. Nur: Die Nähe zur Natur birgt auch Gefahren. Dann, wenn der Bach durch Starkregen zum reißenden Fluss wird, die Schneeschmelze auf dem Berg einsetzt oder Geröll hinab rast – und dein Haus und Garten bedroht.

Wie schrecklich Wetterkatastrophen sein können, hat die Flut 2021 in Nordrhein-Westfalen, Rheinland-Pfalz, Bayern und Sachsen gezeigt. Innerhalb von wenigen Stunden waren ganze Dörfer verwüstet, Menschen haben ihr Haus und ihre Existenz verloren. Kein Strom, kein Warmwasser, kein Zuhause mehr. Der Grund: Anhaltender Starkregen, der aus Bächen und kleinen Flüssen reißende Ströme machte. Ein Jahr später ist die Schadensbilanz massiv. Viele Menschen in den betroffenen Bundesländern waren leider nicht ausreichend mit einer Elementarversicherung versichert und stehen nun vor dem finanziellen Aus.

Je mehr Unwetter, desto wichtiger die Absicherung – besonders bei den weiteren Naturgefahren!

Wovor schützt eine Elementarversicherung?

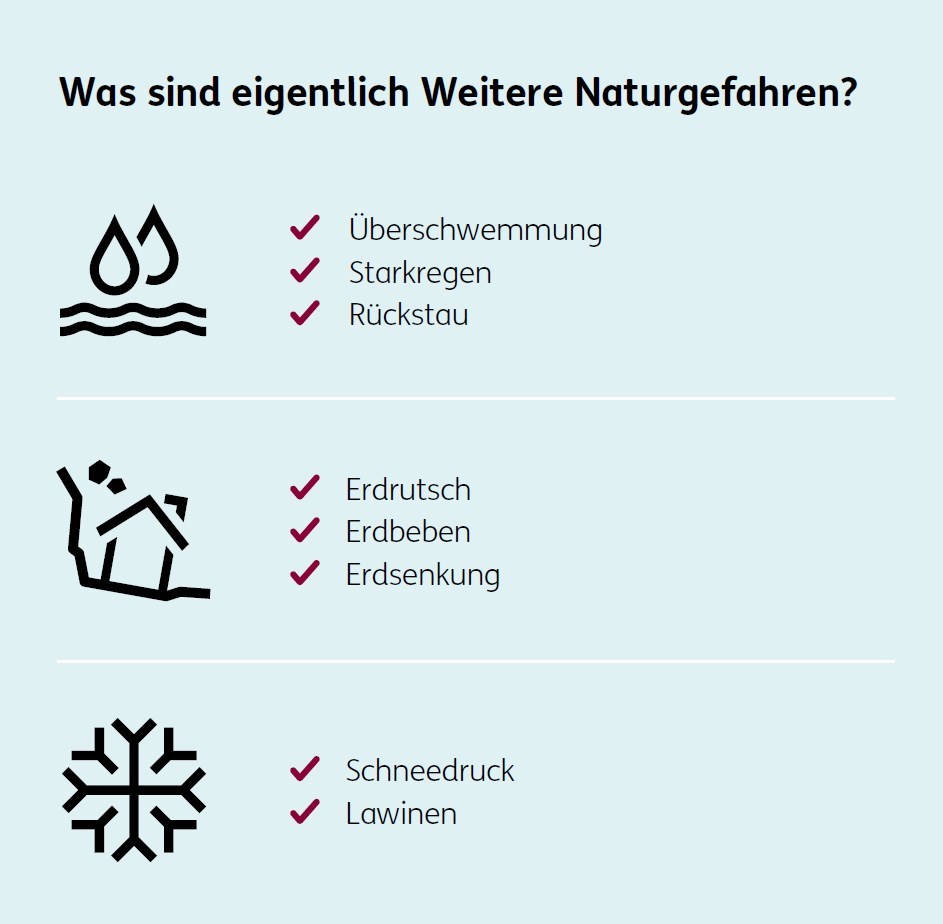

Unter Elementarschäden versteht man alle Schäden, die durch Naturgewalt verursacht werden. Immer dann, wenn Überschwemmungen, Starkregen, Hochwasser, aber auch Erdbeben, Lawinen oder Erdrutsche Häuser, Autos oder ganze Straßen zerstören, spricht man von einem Elementarschaden. Gerade in dicht besiedelten Gebieten an Flüssen, Seen oder auch im Alpengebiet lohnt sich eine Elementarversicherung. Auch wenn extreme Wetterphänomene in den vergangenen Jahren durch den Klimawandel zugenommen haben, lassen sich diese nur schwer vorhersagen. Manche Menschen leben jahrelang ohne Hochwasser an der Donau, andere beziehen ihr Haus in den Alpen und werden nur wenige Wochen später von einer Lawine überrascht.

Eine Elementarschadenversicherung trägt die Kosten zur Feststellung des Schadens sowie die Kosten des Wiederaufbaus. Denn oft sind mit einem entstandenen Schaden am Wohngebäude weitreichende Folgekosten verbunden. Während der Aufräumarbeiten brauchen die Bewohner eine Unterkunft, ein Neubau muss weiterfinanziert werden und auch die Renovierung kostet Geld. Gut, wenn du dein Zuhause rechtzeitig gegen Naturgefahren mit einer Elementarversicherung abgesichert hast. Mehr Informationen bekommst du auf unserer Website.

Wer braucht eine Elementarversicherung?

Die Entscheidung, ob man eine Elementarversicherung braucht, hängt vor allem von einem ab: dem Wohnort. Theoretisch kann es aber jeden treffen. Deshalb ist es für jeden sinnvoll, sich gegen weitere Naturgefahren abzusichern. Das nächste Unwetter kommt bestimmt und keiner kann vorhersagen wo. Wer in der Nähe eines Flusses oder in einem bekannten Hochwassergebiet wohnt, sollte noch mehr darüber nachdenken. Auch Menschen mit Immobilien im Alpenraum, in der Vulkaneifel oder auf Ost- oder Nordsee-Inseln sollten sich eine Elementarversicherung gut überlegen.

Du möchtest dein individuelles Risiko einschätzen? Dann mache hier den Naturgefahren-Check!

Wichtig ist, selbst wenn man eine Wohngebäude- oder eine Hausratversicherung hat: Die meisten Wohngebäudeversicherungen greifen bei weiteren Naturgefahren nicht. Wird dein Haus beispielsweise durch ein Hochwasser oder Starkregen in Mitleidenschaft gezogen, bleibst du auf den Kosten sitzen. Wer hier kein Risiko eingehen will, kümmert sich schnellstmöglich um eine zusätzliche Elementarversicherung.

Aufgepasst: Manche Wetterkatastrophen wie Starkregen oder Erdrutsche lassen sich nicht vorhersagen. Hier können auch Gebiete in Mitleidenschaft gezogen werden, die zuvor niemals auf dem Gefahrenradar waren. Sicher ist aber, dass durch den Klimawandel Extremwetterereignisse zunehmen werden.

Und: Sorge grundsätzlich dafür, dass dein Zuhause immer so gut es geht auch vor Unwetter und Naturgewalten geschützt ist. Heißt: Ein kleiner Deich zum Grundstück kann genauso Schaden begrenzen wie ein Keller mit Fliesen, gut abgedichtete Fenster oder eine sichere Elektrik-Anlage.

Welche Schäden sind in der Wohngebäudeversicherung grundsätzlich abgesichert?

Du hast bereits eine Wohngebäudeversicherung. Das ist sehr gut. Überprüfe welche Bereiche in deinem Vertrag enthalten sind. Häufig umfasst eine Wohngebäudeversicherung finanzielle Schäden durch:

- Sturm und Hagel: Wenn der Sturm das Dach abdeckt, springt die Wohngebäudeversicherung ein.

- Feuer, Blitzschlag, Explosion oder Implosion: Sowohl die Kosten des Brandschadens als auch die Kosten für Schäden durch das Löschwasser werden übernommen.

- Leitungswasser, Rohrbruch oder Wasserschaden: Versichert sind ebenfalls Schäden durch austretendes Wasser aus Wasserrohren und Anlagen zur Wasserver- oder entsorgung, Heizkörpern sowie Klimaanlagen und Wärmepumpen. Auch Schäden an den Rohren der Wasserver- oder Entsorgung zählen dazu.

Willst du dich gegen weitere Naturgefahren absichern, braucht es in den meisten Fällen eine Zusatzversicherung – die Elementarversicherung als Ergänzung zu deiner Wohngebäudeversicherung.

Was genau zählt denn nun als Naturgefahr?

Lässt du Naturgefahren als Erweiterung in deine Wohngebäude- und Hausratversicherung aufnehmen, sind entsprechende Schäden abgesichert. Dazu zählen beispielsweise Zerstörungen durch Überschwemmungen, Rückstau, Erdbeben, Schneedruck und Lawinen. Lass dich aber genau beraten, welche Schadensursachen abgedeckt sind. Nur weil etwas eine natürliche Entstehung hat, heißt es noch nicht automatisch, dass es eingeschlossen ist.

Was kostet der Schutz?

Warum waren so viele Menschen bei der Flutkatastrophe 2021 nicht versichert? Ein Grund: Sie leben in einem Risiko-Hochwassergebiet. Ein Versicherungsschutz ist hier um vieles teurer, als in einem Gebiet, in dem selten Hochwasser vorkommen. Gerade in Hochrisikogebieten, in denen regelmäßig Überschwemmungen zu erwarten sind, sind die Kosten ganz besonders hoch. Und so entschieden sich viele Menschen dagegen. Ganz nach dem Motto: Mit dem Risiko leben lernen.

Die sichere und nachhaltigere Variante ist jedoch eine Elementarversicherung. Kalkuliere die Kosten in dein Jahresbudget mit ein. Wichtig: Lass dich nicht von Absagen von Versicherungen abschrecken. Sprich mit einem unserer ERGO Berater und lass dir eine Versicherung vermitteln, die dich auch im Hochrisikogebiet schützt.

Was kostet nun also eine Elementarversicherung? Tatsächlich sind die Kosten so individuell, dass sich keine Aussage treffen lässt. Die Kosten setzen sich aus Hausrat-, Wohngebäude- und Elementarversicherung zusammen. Sie reichen von 100 Euro im Jahr bis hin zu höheren dreistelligen oder niedrigen vierstelligen Beträgen. Ähnlich wie zu einer Vollkasko-Autoversicherung.

Übrigens: Während die Kosten einer Autoversicherung oftmals ohne Augenzucken bezahlt werden, scheuen viele die Ausgabe bei der eigenen Immobilie. Aber: Sie ist meistens sehr viel mehr wert als ein Auto.

Worauf muss ich beim Abschluss achten?

Wer eine Elementarversicherung abschließen will, wendet sich zuallererst einmal an seine Hausrat- oder Wohngebäudeversicherung. Die meisten Versicherer nehmen Naturgefahren gerne als erweiterten Zusatz in diesen Versicherungen mit auf. Wichtig: Sobald du deine Versicherung um den Zusatz “Elementarschäden” ergänzt hast, prüfe, welche Bereiche deines Hauses hier mit abgesichert sind. Denn auch ein Keller, ein Dachboden oder sogar ein Garten sowie eine Garage sollten einbezogen werden. Berechne auch im Vorfeld, mit welcher Summe dein Hab und Gut abgesichert sein sollte. Wie viel ist deine Immobilie wert? Welche Dinge besitzt du?

Unser Tipp: Passe diesen Wert immer wieder mal an. Denn auch Renovierungen am Haus oder ein neues Auto können die Versicherungssumme beeinflussen.

Manche Versicherungen fordern einen Selbstbehalt. Berechne hier gut, welchen Beitrag du im Schadensfall leisten kannst. Du bist unsicher? Ein Berater von ERGO kann dir helfen. Hier findest du einen Berater in deiner Nähe.

Was tun, wenn ein Schaden entstanden ist?

Und dann ist es doch passiert und ein Schaden ist entstanden? Als Hauseigentümer bist du verpflichtet, den Schaden sofort der Versicherung zu melden. Im nächsten Schritt solltest du dich mit Fachpersonal ins Haus wagen, die Dinge retten, die noch zu retten sind und gleichzeitig den Schaden dokumentieren. Wichtig: Geh nicht einfach ins zerstörte Haus, sondern warte auf Experten. Sonst bringst du dich am Ende noch in Gefahr. Aufgepasst: Während bei der Flutkatastrophe der Schaden deutschlandweit bekannt war, kann es bei kleineren lokalen Wetterkatastrophen sein, dass du als Versicherungsnehmer den Schaden und vor allem seine Ursache beweisen musst. Aber keine Sorge: Wetterstationen rund um deinen Wohnort zeichnen alle Unwetter auf und können dir die extreme Wetterlage dokumentieren.

Das ERGO Kundenportal macht das Melden eines Schadens übrigens noch einfacher: Direkt unter „Meine Versicherungen“ einloggen und den Schaden melden. In kürzester Zeit meldet sich ein Ansprechpartner, um die nächsten Schritte durchzugehen.

Übrigens: Du kannst außerdem mit der ERGO App jederzeit und an jedem Ort auf deine Verträge, deine digitale Post sowie weitere Services und Vorteile des ERGO Kundenportals zugreifen. Jetzt informieren!

Die größten Irrtümer bei einer Elementarversicherung

- Die Versicherung ist mir viel zu teuer

Ja, eine Elementarversicherung kann auf den ersten Blick sehr teuer wirken. Sie setzt sich jedoch aus verschiedenen Komponenten zusammen: der Wert des Hauses, das Risiko deines Wohnorts sowie die Versicherungssumme und der eigene Selbstbehalt im Versicherungsfall. Stell dir folgende Frage: Was sind mehrere hundert Euro im Jahr für die Versicherung eines Hauses, das wohl mehrere hunderttausend Euro wert ist?

- Ich wohne doch sicher

Starkregen kann auch in Gebieten vorkommen, die bisher als sicher galten. Wenn Regenfälle in kurzer Zeit zu schnell auf trockene Gebiete stoßen, werden innerhalb von Sekunden Keller und Erdgeschosse geflutet. Selbst sichere Fenster sind hier keine Barriere. Und: Wer an einem Fluss mit Deich lebt, ist ebenfalls nicht zu 100% sicher. Denn auch Deiche oder Hochwasserwälle können unter den Wassermassen nachgeben.

- Ich bin doch schon dank Hausratversicherung abgesichert

Ein Irrtum, der schnell zu hohen Kosten führen kann: Denn Elementarschäden sind meistens nicht automatisch in der Hausrat- und Wohngebäudeversicherung abgesichert. Hier musst du einen Zusatzschutz abschließen, um wirklich auf der sicheren Seite zu sein.

Unser Tipp: Prüfe genau, ob du eine Elementarversicherung brauchst oder sie sich trotz der Zusatzkosten lohnt. Eine falsche Einschätzung kann dich bei einem starken Unwetter oder einer anderen Naturkatastrophe teuer zu stehen kommen.

Wichtig ist aber auch: Hab keine zu große Angst. Mit einer guten Elementarversicherung und einem Haus, das möglichst gut abgesichert ist, hast du alles Wichtige für deinen Schutz gegen Naturkatastrophen getan. Um dich über Gefahrenlagen auf dem Laufenden zu halten, empfehlen wir dir NINA, die Warn-App des Bundesamtes für Bevölkerungsschutz und Katastrophenhilfe (BKK). Mit ihr bekommst du aktuelle Gefahrenmeldungen für deine Region immer direkt auf dein Handy.

Ich hoffe, du weißt jetzt, wie wichtig eine Elementarversicherung sein kann. Mit unseren Tipps bist du für den Fall der Fälle abgesichert. Du hast noch mehr Tipps zum Thema? Schreib sie uns gerne in die Kommentare!

#ERGOgutvorgesorgt

[1] download-naturgefahren-report-data.pdf (gdv.de)

328 Bewertungen