Wusstest du schon, dass über 30 Millionen Deutsche beim Thema Geldanlage auf Sicherheit statt Rendite setzen? Das Motto: Lieber auf Nummer sicher gehen als die ganz große Kohle absahnen! Wer sein Geld investieren will, steht unweigerlich vor der Frage: Wie finde ich die richtige Balance zwischen Risiko und guter Rendite? Das verraten wir dir in unserem neuen Beitrag der Reihe #FinanzenEinfachErklärt!

Laut ERGO Risiko-Report 2022 besitzen tatsächlich immer noch 33 % der Deutschen ein klassisches Sparbuch bzw. einen Sparplan oder Sparbrief.“

No risk, no fun? Was bei Urlaubsreisen und Alltagsabenteuern ein guter Leitspruch ist, kann beim Thema Finanzanlage gehörig schief gehen. Denn wer alles auf eine Karte setzt, kann alles gewinnen – oder schnell mit leeren Taschen dastehen. Aus der Traum von der eigenen Immobilie, von der Altersvorsorge oder dem nächsten Luxusurlaub auf den Malediven. Umso wichtiger ist es, das eigene Investitionsrisiko gut abzuschätzen und nicht alles auf eine Karte zu setzen. Denn wer hart für sein Geld arbeitet, will es auch gut anlegen und nicht in den Tiefen des Investitions-Dschungels verlieren. Und so schwanken Anleger oft zwischen Risiko und Rendite. Fakt ist: Je geringer das Risiko, desto geringer auch die Rendite. Ein schmaler Grat für alle, die möglichst viel aus ihren Finanzen rausholen wollen, gleichzeitig aber auch Sicherheit brauchen.

Und so muss jeder Anleger für sich entscheiden: Wie viel Risiko kann ich tragen? Wie viel Geld kann ich investieren? Und was ist mein Ziel beim Sparen? In unserem neuen Beitrag der Reihe #FinanzenEinfachErklärt verraten wir dir, wie du deinen Risikotyp bestimmst, worauf du beim Investieren achten musst und was das magische Dreieck des Geldanlegens damit zu tun hat.

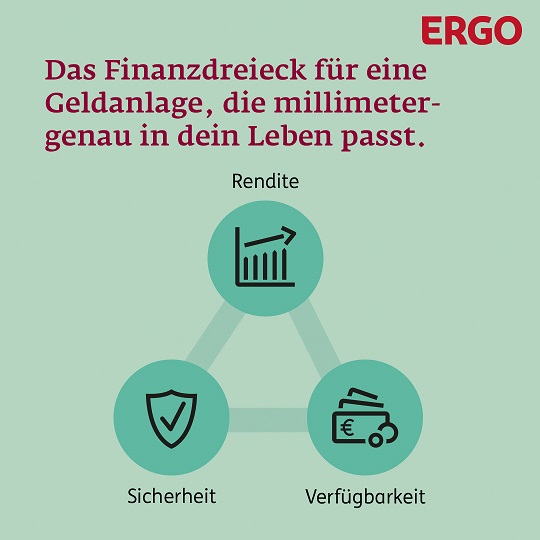

Das magische Dreieck der Geldanlage

Wer sich mit dem Thema Finanzanlage beschäftigt, stolpert unweigerlich irgendwann über das magische Dreieck der Geldanlage. Denn das magische Dreieck der Geldanlage fasst genau die Bedürfnisse eines Anlegers zusammen: Sicherheit, Rendite und Verfügbarkeit. Die Krux beim Investieren ist jedoch: Finanzanlagen, die alle drei Ziele vereinen, gibt es nicht. Denn würde es eine solche Anlagemöglichkeit geben, würden alle Investoren diese in kürzester Zeit aufkaufen. Die Folge: Die Investition würde teuer und weniger rentabel werden. Bis sie irgendwann eben nur noch sicher und verfügbar ist. Und so müssen sich Anleger zwischen zwei der drei Ziele entscheiden, wenn sie investieren.

Die drei Ziele des magischen Dreiecks

Man unterscheidet drei Ziele, die Investoren anstreben können: Sicherheit, Verfügbarkeit und Rendite. Und je nach Ziel kann man sich beim Sparen für eine Finanzanlage entscheiden.

- Sicherheit

Wer sich für Sicherheit entscheidet, will möglichst wenig Geld beim Investieren verlieren. Heißt: Risiken wie fallende Aktienkurse, instabile Währungen oder insolvente Unternehmen werden in dieser Geldanlage vermieden. - Verfügbarkeit

Wie schnell kann meine Investition in bares Geld wieder umgewandelt werden? Diese Frage beantwortet das Ziel der Verfügbarkeit. Wer seine Finanzen jederzeit verfügbar haben will, investiert eher in kurzfristige Geldanlagen als Immobilien oder Aktien. - Rendite

Dieses Ziel richtet sich nach dem Geldgewinn. Das Ziel ist es, das gesparte Geld möglichst gut zu vermehren. Wer in kurzer Zeit mehr Rendite haben will, muss hier dann höhere Risiken eingehen.

Wie viel Risiko kann ich beim Investieren eingehen?

Wenn du deine Finanzen anlegen möchtest, musst du dir also zuerst einmal über deine Sparziele klar werden. Sparst du für ein neues Auto in fünf Jahren, lohnt sich eine Geldanlage, die schnell verfügbar ist und gute Rendite bringt. Wenn du für deine Altersvorsorge sparst, sollte die Investition sicher und rentabel sein. Und wenn du gerade etwas Geld übrig hast und möglichst das Maximum aus den eigenen Finanzen herausholen willst, ist dein Ziel Rendite. Das bedeutet auch, du kannst ein größeres Risiko eingehen.

Wie viel Risiko du beim Investieren eingehen kannst, entscheidet am Ende deine persönliche Situation. Wer zufällig 30.000 € erbt, kann anders investieren, als jemand, der sich jeden Monat 200 € mühsam vom Gehalt spart.

Das Risikoprofil erstellen

Um herauszufinden, welches Risiko beim Geldanlegen für dich möglich ist, empfehlen Experten das Erstellen eines Risikoprofils. Hier wird deine finanzielle und berufliche Situation analysiert und festgelegt, wie viel finanzielles Risiko möglich ist. Aber: Nicht jeder, der riskant investieren kann, tut das auch – siehe die 30 Millionen deutschen Finanzanleger. Deshalb wird bei einem Risikoprofil nicht nur die Risikotoleranz, sondern auch die Risikobereitschaft analysiert.

So bestimmst du deine Risikotoleranz

Um dein eigenes Risiko beim Geldanlegen herauszufinden, solltest du als erstes deine Risikotoleranz betrachten. Heißt im Umkehrschluss: Antworten auf die Frage finden “Wie viel Verlust kann ich mir bei einer Geldanlage eigentlich leisten?” Verlust? Ja, wer risikoreich investiert, muss auch mit Verlusten rechnen.

Für deine Risikotoleranz ist einmal die Frage der Dauer der Anlage wichtig. Soll das Geld bis zu deiner Rente gespart werden, oder willst du dir Auto kaufen und brauchst dafür in ein paar Jahren Geld? Wer bis zu fünf Jahre Geld anlegt, gilt als kurzfristiger Investor, alles bis zu zehn Jahre ist eine mittelfristige Finanzanlage.

Je länger du dein Geld anlegst, desto geringer die Verluste.

Denn die Zeit kann kurzfristige Verluste wieder gut machen.

Für deine Risikotoleranz spielen natürlich auch dein Gehalt sowie dein Beruf eine Rolle. Wer einen sicheren Arbeitsplatz mit einem guten Gehalt hat, kann mutig investieren. Wer selbstständig oder befristet angestellt ist, blickt eher ungewiss in die (finanzielle) Zukunft. Berechne am besten deine zukünftige Rente und kalkuliere, wie viel Geld du im Alter zusätzlich benötigen wirst. Ist die Summe recht hoch, solltest du nicht zu risikoreich investieren. Denn hohe Verluste könnten deine Rentenlücke dann noch vergrößern.

Als nächstes blickst du auf dein Vermögen. Je mehr Angespartes auf deinem Konto liegt, desto besser. Denn mehr Geld bedeutet auch mehr Mut zum Risiko. Finanzielle Verluste kannst du so schneller wieder ausgleichen. Aber aufgepasst: Wer Schulden besitzt oder beispielsweise gerade eine Immobilie finanziert, sollte nicht spekulieren. Hier solltest du dein Vermögen nutzen, um die Schulden zu bezahlen und den Baukredit eher zu tilgen. Und wer doch Geld nebenbei anlegen will, bleibt bei risikoärmeren Investitionen.

Und zu guter Letzt: Blicke auf deine bisherigen Geldanlagen. Bist du bisher auf Nummer sicher gegangen? Dann lohnt es sich, etwas Geld aus den sicheren Finanzanlagen risikoreicher zu investieren. So bleibst du abgesichert, kannst deine Rendite aber vergrößern. Experten raten zu diesem System – ganz egal, welcher Risikotyp man ist – denn eine Mischung der Geldanlagen ist die beste Form der Investition. Heißt: Mische sichere Geldanlagen wie Tagesgeldkonto, Festgeldkonto, Immobilien und Altersvorsorge wie Riester Rente mit risikoreichen Geldanlagen wie Aktien, Fonds und ETFs.

Wie viel Risiko bist du bereit einzugehen?

Du hast deine Risikotoleranz eingeschätzt und bist trotzdem unsicher: Kann ich so viel Risiko wirklich eingehen? Willkommen beim Stichwort Risikobereitschaft. Denn die meisten Menschen von uns könnten beim Thema Geldanlage weitaus mehr Risiko eingehen, als sie es am Ende tun. Ihnen fehlt die Risikobereitschaft. Kein Wunder: Jeder von uns macht unterschiedliche Erfahrungen im Leben – auch beim Thema Geld. Wer einmal Schulden hatte und jetzt gut verdient, wird trotzdem weniger Risiko eingehen, als jemand, der schon immer vermögend war. Andere scheuen wiederum risikoreichere Investitionen, weil sie schlichtweg keine Ahnung von Aktien oder Fonds haben. Hier lohnt es sich, Wissen anzueignen und die Risikobereitschaft auf den Prüfstand zu setzen.

Der Weg zum Risikoprofil

Um dein Risikoprofil zu erstellen, führst du deine Risikotoleranz sowie deine Bereitschaft zusammen. Ist deine Risikotoleranz hoch, deine Bereitschaft aber niedrig, definieren Experten dein Risikoprofil als niedrig. Denn auch wenn du theoretisch mehr Geld risikoreich investieren kannst, du aber emotional nicht dazu bereit bist, wirst du es nicht tun. Anders verhält es sich bei großer Bereitschaft und großer Toleranz, dann heißt es: Wer nicht wagt, der nicht gewinnt.

6 Tipps, wie du dein Risiko bei deiner Finanzanlage senkst

Auch wenn du vielleicht keine allzu große Risikobereitschaft hast, es gibt auch Anlage-Tipps, die das Risiko senken. Sodass du mit gutem Gewissen riskierst und deine Rendite nach oben hebst!

- Geldanlagen nutzen, die du verstehst

Wer sein Geld investiert, sollte Wissen über die Geldanlage haben. Heißt: Je besser du eine Geldanlage verstehst, desto sicherer ist sie auch. Wer keine Ahnung von Aktien hat, sollte die Finger davon lassen oder sich vorerst ausreichend darüber informieren. Zu groß ist das Risiko für Fehlinvestitionen. - Wähle die Bank weise aus

Bevor du Geld investierst, suche dir eine Bank, deren Gebühren nicht allzu hoch sind. Hier lohnt sich der Vergleich von Depots und ihren Kosten. So sparst du noch vor der ersten Investition. - Die Mischung macht’s

Je breiter gemischt deine Geldanlagen sind, desto sicherer sind sie. Mixe also sichere Geldanlage mit risikoreicherer Investition. Das gilt auch innerhalb von Investmentfonds und Depots. - Geldanlage immer wieder auf den Prüfstand setzen

Wer langfristig Geld spart und anlegt, sollte seine Geldanlagen immer mal wieder auf den Prüfstand setzen. Passt diese Anlage noch zu mir? Würde ich sie mir heute nochmal kaufen? Wenn die Antwort ja lautet, wunderbar. Bei Nein heißt es umdenken und neu orientieren. - Bei Verlusten verkaufen

Panikverkäufe sollte man vermeiden, aber wenn eine Geldanlage mehrfach Verluste einfährt, lohnt sich oftmals ein früher Verkauf. Quasi lieber mit einem blauen Auge davon kommen, als mit leeren Taschen aus der Investition gehen. - Ruhe bewahren!

Behalte einen kühlen Kopf. Schwankungen und geringe Verluste gehören bei Investitionen immer dazu. Gerade in Krisenzeiten kann ein Depot schnell mal ins Minus rutschen. Atme also tief durch und bewahre Ruhe!

Gemeinsam mit ERGO Geld investieren

Wer am Anfang seiner finanziellen Reise steht und den Investitionsmarkt noch nicht durchblickt, kann sich Hilfe holen. ERGO berät in Sachen Geldanlage. Ob private oder betriebliche Altersvorsorge, Fonds, Vermögenspolicen, Rentenversicherung oder Aktiendepot: Unsere Berater helfen dir und beraten dich gerne auch in Hinsicht auf dein Risikoprofil. Übrigens: Auch für Kinder gibt es Kids Policen, die für die Kleinsten vorsorgen.

Wir hoffen, unsere Tipps haben dir geholfen, eine gute Balance zwischen Risiko und Sicherheit beim Thema Geldanlage zu finden. Du hast noch mehr Tipps für das richtige Investieren? Dann schreib sie gerne in die Kommentare!

268 Bewertungen